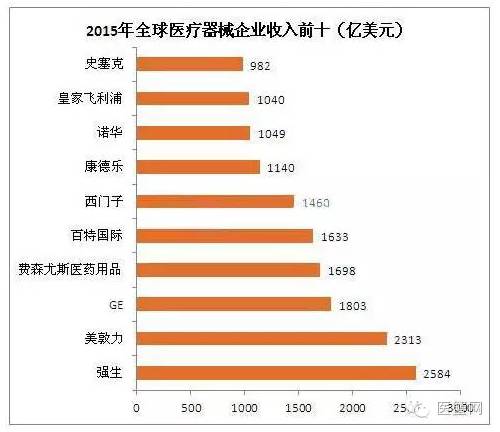

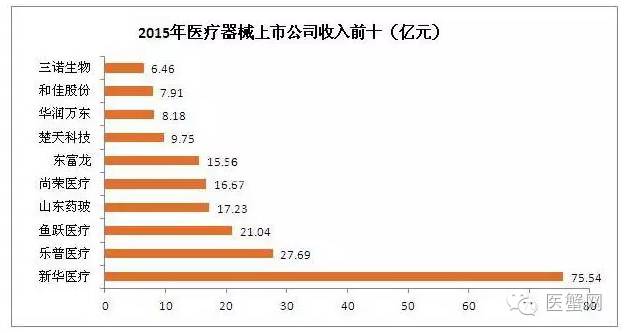

�t(y��)����е�ИI(y��)��Ҫ�漰�t(y��)ˎ���C(j��)е����ӵȶ���(g��)���g(sh��)�I(l��ng)������ļ��g(sh��)���w�t(y��)�ø߷��Ӳ��ϡ��z�(y��n)�t(y��)�W(xu��)��ѪҺ�W(xu��)�������ƌW(xu��)�ȣ��Ƕ��W(xu��)�ƽ��桢�Y���ܼ��͵ĸ��g(sh��)�a(ch��n)�I(y��)����a(ch��n)Ʒ���g(sh��)����������(r��n)����(du��)�^�ߣ��ɞ�ȫ�������I(y��)��(j��ng)�ࠎ(zh��ng)�Z�Ľ��c(di��n)�� �t(y��)����е�ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ ȫ���t(y��)����е�ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ �W���t(y��)����еί�T��(hu��)�y(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ������(gu��)���W�ˡ��ձ���ռ��(j��)ȫ���t(y��)����е�Ј�(ch��ng)���˳ɵķ��~�����У�����(gu��)��ȫ�������t(y��)����е���a(ch��n)��(gu��)�����M(f��i)��(gu��)�����M(f��i)��ռȫ���40%���ϡ� ����(j��)EvaluateMedTech�Ľy(t��ng)Ӌ(j��)��2015��ȫ���t(y��)����е�N��Ҏ(gu��)ģ��3903�|��Ԫ��2011-2015��ȫ���t(y��)����е�N��Ҏ(gu��)ģ��(w��n)�����L(zh��ng)����(f��)�����L(zh��ng)��(CAGR)��1.90%���A(y��)Ӌ(j��)ԓ�Ј�(ch��ng)Ҏ(gu��)ģ��2020�����L(zh��ng)��4775�|��Ԫ��2015-2020���g���ʬF(xi��n)4.1%�������(f��)�����L(zh��ng)�ʡ�  ��(gu��)��(n��i)�t(y��)����е�ИI(y��)�Ј�(ch��ng)Ҏ(gu��)ģ ��2015�Ї�(gu��)�t(y��)����е�ИI(y��)�l(f��)չ�{(l��n)Ƥ��(sh��)���@ʾ���҇�(gu��)�t(y��)����е2015���Ј�(ch��ng)��Ҏ(gu��)ģ�s��3080�|Ԫ����2007��535�|Ԫ�Ľ�6����2010-2015���t(y��)����е�Ј�(ch��ng)Ҏ(gu��)ģ��(f��)�����L(zh��ng)��(CAGR)��17.01%����(gu��)��(n��i)�t(y��)����е�Ј�(ch��ng)Ҏ(gu��)ģ������ȫ�����١�  �t(y��)����е�ИI(y��)������r ȫ���t(y��)����е�ИI(y��)ǰʮ��I(y��) Qmed�����ā�(l��i)�Ԙ�(bi��o)�����µ�S&PCapitalIQ��(sh��)��(j��)�@ʾ��2015�ꏊ(qi��ng)����˾��2584�|��Ԫ�ĵĿ�����λ��ȫ����ף���������GE�����T�Ӷ�����քeλ�ڵڶ�������������  �Ї�(gu��)�t(y��)����е�ИI(y��)ǰʮ��I(y��) ���̮a(ch��n)�I(y��)�о�Ժ��(sh��)��(j��)��(k��)��(sh��)�@ʾ��2015���(gu��)��(n��i)�t(y��)����е��˾������ߵĞ����A�t(y��)������75.54�|Ԫ���h(yu��n)���������t(y��)����е��I(y��)���롣���ڶ������քe����(l��)���t(y��)�����~(y��)�S�t(y��)��ռ��(j��)��  �҇�(gu��)�t(y��)����е�Ј�(ch��ng)�F(xi��n)�� 2015�꣬�҇�(gu��)�t(y��)����е�Ј�(ch��ng)Ҏ(gu��)ģ�s��3080�|Ԫ������һ�����L(zh��ng)��524�|Ԫ��������L(zh��ng)�ʼs��20%���ҡ��S���҇�(gu��)�˿����g���ļӄ��Լ������������ȼӴ��t(y��)����е�Ј�(ch��ng)Ҏ(gu��)ģ�������U(ku��)�������У�����ǿƺ���Ѫ������Ľ������ġ�ֲ�����ĺ��˹����ٵȸ߸���ֵ�����t(y��)�����ϣ���ӭ��(l��i)�������L(zh��ng)�C(j��)�����C(j��)��(g��u)�A(y��)Ӌ(j��)����2018�꣬�҇�(gu��)�ǿ�ֲ��IJĺ���Ѫ��֧�ܺIJ��Ј�(ch��ng)Ҏ(gu��)ģ���քe�_(d��)��212�|Ԫ��388�|Ԫ�� 1����(gu��)��(n��i)�t(y��)����е��I(y��)����С��I(y��)���������жȵ� Ŀǰ��(gu��)��(n��i)�t(y��)����е���a(ch��n)�S���н��f(w��n)�ң�����90%���Ϟ���С����I(y��)���Ј�(ch��ng)��(j��ng)��(zh��ng)������(du��)�������@�ӵĬF(xi��n)��֮�½Y(ji��)���ǣ��ڸ߶��t(y��)����е�Ј�(ch��ng)����(gu��)��a(ch��n)Ʒ�ڴ��Ј�(ch��ng)̎�ډŔ��λ���҇�(gu��)������I(y��)�c�W����(j��ng)��(zh��ng)��(du��)��֮�g�Դ��ھ�IJ�࣬��(gu��)��(n��i)�t(y��)����е���a(ch��n)��I(y��)�ļ��ж�ؽ����ߡ��҇�(gu��)��ֵ�IJ��Ј�(ch��ng)����֧��a(ch��n)Ʒ��(sh��)�F(xi��n)��(gu��)�a(ch��n)���⣬�ֱ��M(j��n)�ڮa(ch��n)Ʒ�Ŕ࣬��(d��o)�¸�ֵ�IJ��Ј�(ch��ng)���w�r(ji��)��ƫ�ߡ�

2���ИI(y��)��(n��i)����I(y��)���аl(f��)Ͷ�벻�㣬���g(sh��)ˮƽ�� ����I(y��)���ڼ��g(sh��)���Y��Ҏ(gu��)ģ�����ƣ����߂���ļ��g(sh��)���ИI(y��)��(n��i)��I(y��)�аl(f��)�����ı������������ИI(y��)���w���g(sh��)ˮƽ�������Ͱl(f��)չ�� ��(gu��)��(n��i)�ИI(y��)�l(f��)չ�������أ� ��(gu��)�Үa(ch��n)�I(y��)���ߴ������֣� �Ј�(ch��ng)���g�ij��m(x��)ጷţ� ���M(f��i)ˮƽ���������t(y��)����ȫ���R(sh��)������(qi��ng)�� �ИI(y��)��Ҏ(gu��)�����l(f��)չ�� δ��(l��i)����İl(f��)չڅ��(sh��)�� �F(xi��n)���t(y��)�W(xu��)�ӿ������ڰl(f��)�F(xi��n)�����_�����\�����o(w��)��(chu��ng)�ί�����(g��)�w���\�������ܻ�����(w��)�ȷ���l(f��)չ����(du��)�t(y��)����е�I(l��ng)��Ą�(chu��ng)�°l(f��)չ��������µ������A(y��)Ӌ(j��)δ��(l��i)������ʮ�꣬�Ї�(gu��)�t(y��)����е�a(ch��n)�I(y��)�c�����t(y��)����е�Ј�(ch��ng)���P(gu��n)(li��n)�Ȍ�Խ�Ӿo�ܣ���(du��)�Ї�(gu��)���t(y��)����е���칤ˇ���²��ϑ�(y��ng)�á��аl(f��)ˮƽ���I(y��ng)�N�W(w��ng)�j(lu��)��(sh��)�خa(ch��n)����Ӱ푣���ʹ�Ї�(gu��)�t(y��)����е�a(ch��n)Ʒ���еͶ���߸���ֵ�ĸ߶ˮa(ch��n)Ʒ�D(zhu��n)���� �S���҇�(gu��)�˿����g���ļӄ��Լ������������ȼӴ��t(y��)����е�Ј�(ch��ng)Ҏ(gu��)ģ�������U(ku��)�������c(di��n)�a(ch��n)Ʒ��Ӱ�����ߡ����硢������Ѫ���O(ji��n)�o(h��)���߶˺IJ��cֲ�뼰��ͥ����(f��)��Ʒ�ȣ��аl(f��)�cͶ������ͻ��ƿ�i�Ƽs�����У�����ǿƺ���Ѫ������Ľ������ġ�ֲ�����ĺ��˹����ٵȸ߸���ֵ�����t(y��)�����ϣ���ӭ��(l��i)�������L(zh��ng)�C(j��)���� �t(y��)����е�ИI(y��)���҇�(gu��)��һ��(g��)���(y��ng)�a(ch��n)�I(y��)����I(y��)����δ��(l��i)���t(y��)�W(xu��)�l(f��)չ����(gu��)�H�Ј�(ch��ng)�h(hu��n)������(gu��)��(n��i)�Ј�(ch��ng)���������l(f��)չ��(zh��n)������(li��n)��(d��ng)�^(gu��)���Г�ռ�șC(j��)����ϵ������������Լ��Ј�(ch��ng)�����������Ƅ�(d��ng)�£��҇�(gu��)��ֵ�IJĮa(ch��n)�I(y��)��ӭ��(l��i)��һ݆��(gu��)�a(ch��n)���˳��� �������Bioon.com�� |